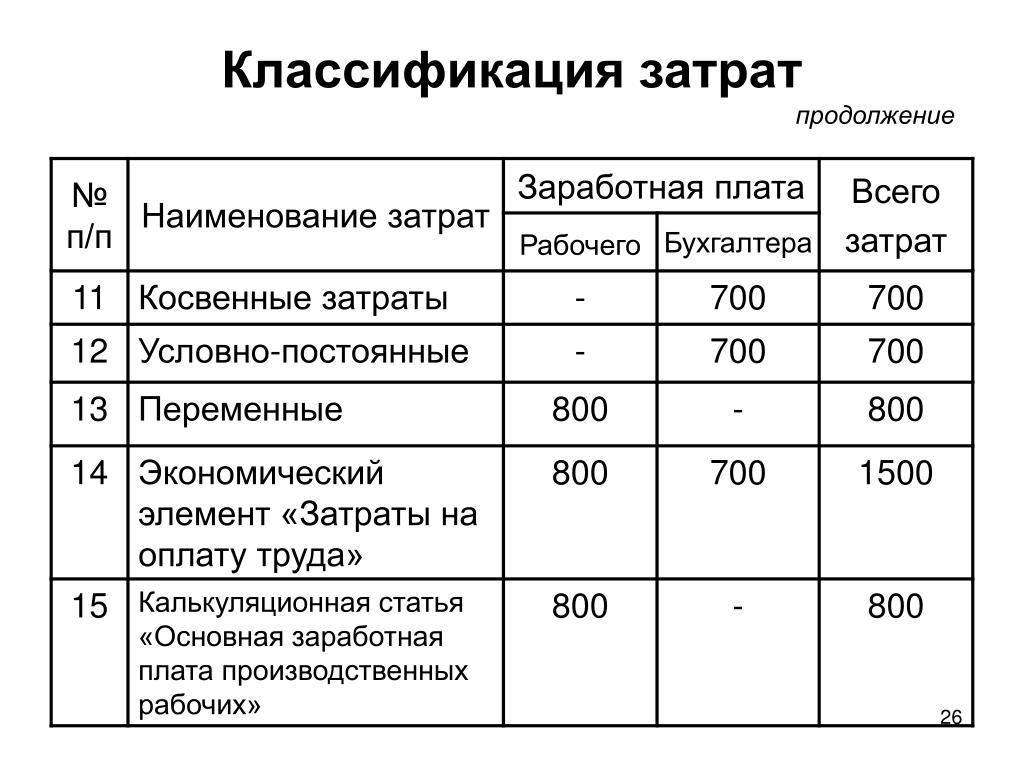

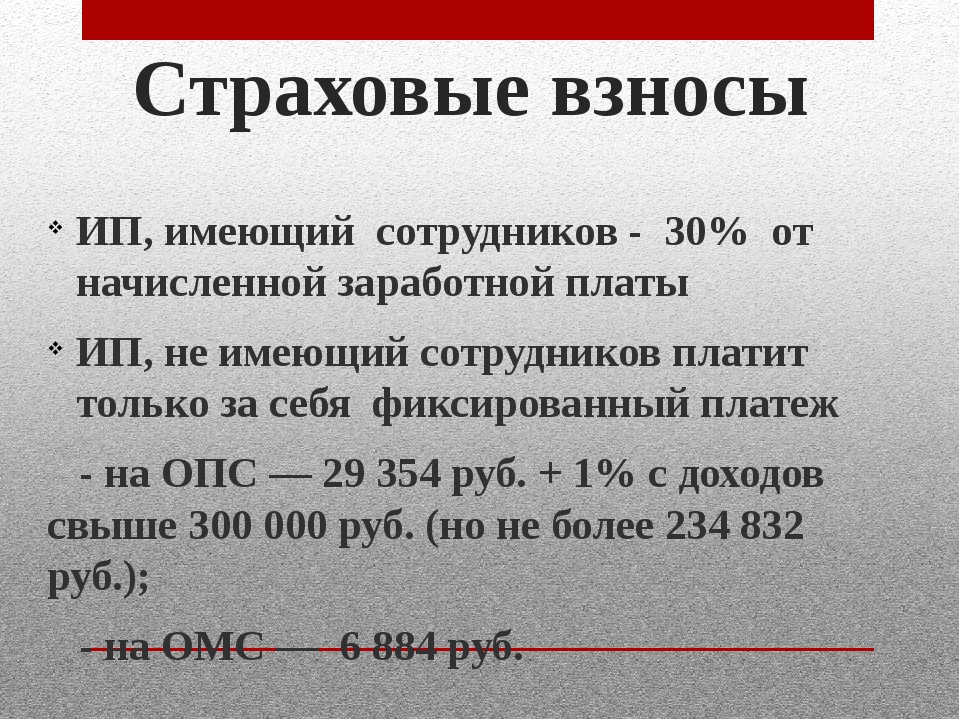

Содержание

Страховые взносы и удержание из заработной платы — Контур.Бухгалтерия

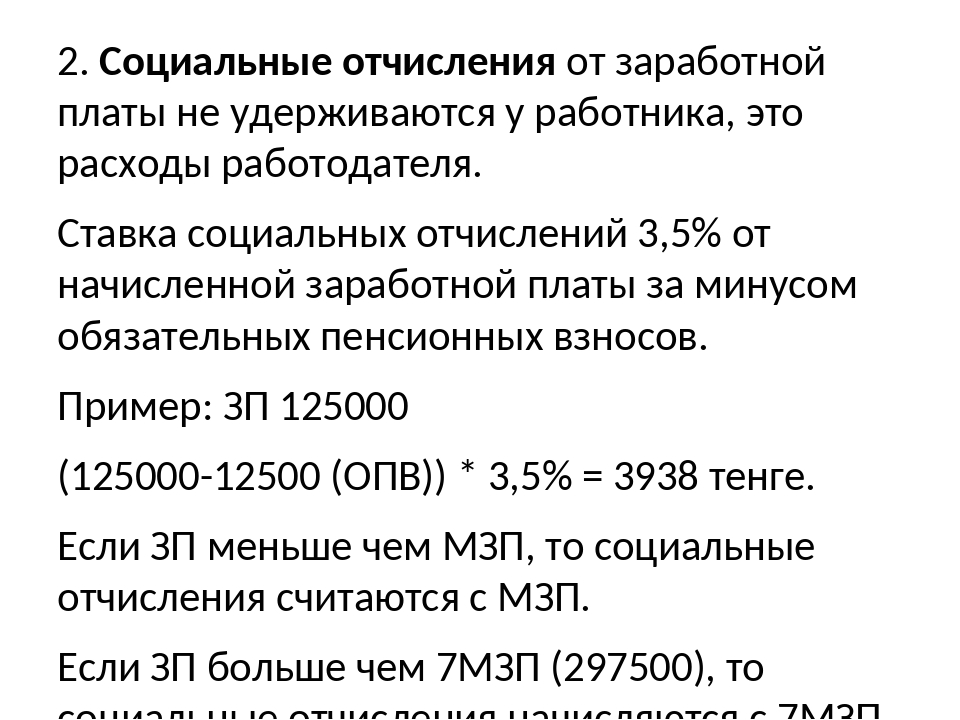

Страховые взносы не относятся непосредственно к зарплате сотрудников, т.к. они не удерживаются из зарплаты, как, например, НДФЛ. Их платит работодатель. Но по действующему законодательству нужно рассчитывать страховые взносы и отображать в отчетности в ФНС по каждому сотруднику отдельно. Поэтому бухгалтер занимается и их расчетом.

На данный момент работодатель выплачивает взносы в следующие фонды:

- ПФР (взносы делятся на страховую и накопительную часть),

- Фонд медицинского страхования,

- Фонд социального страхования — взносы на случай временной нетрудоспособности и в связи с материнством;

- Фонд социального страхования — взносы на случай производственной травмы или профессионального заболевания.

Первые три вида взносов администрирует ФНС. Взносы на травматизм остались в ведении ФСС.

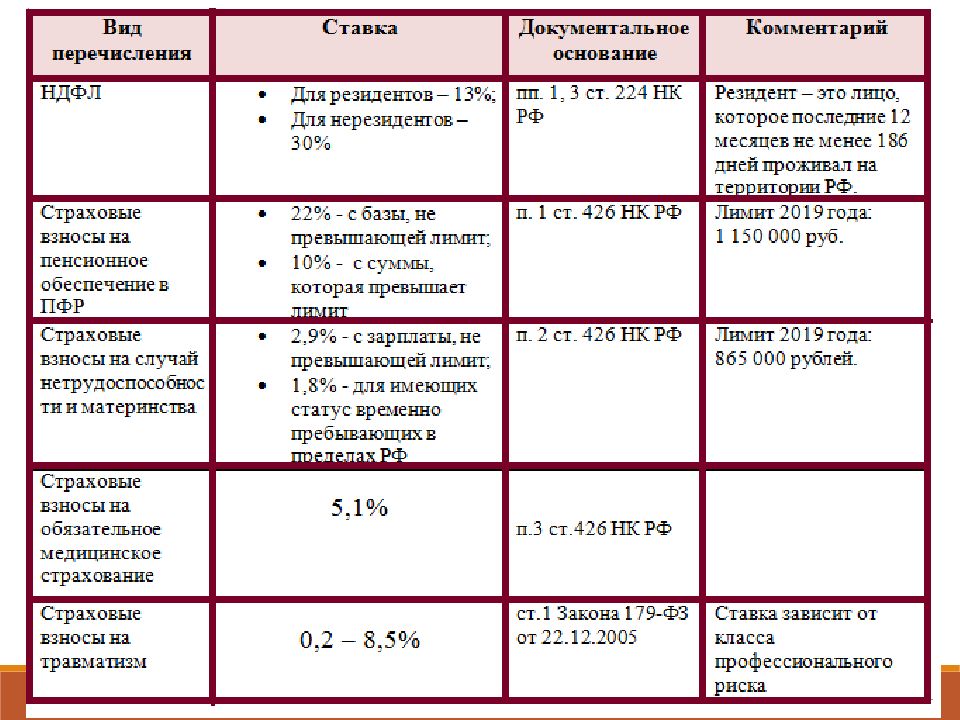

Расчет взносов в фонды и их тарифы установлены главой 34 НК РФ. Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда. Необлагаемые выплаты четко перечислены в статье 422 НК РФ.

Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда. Необлагаемые выплаты четко перечислены в статье 422 НК РФ.

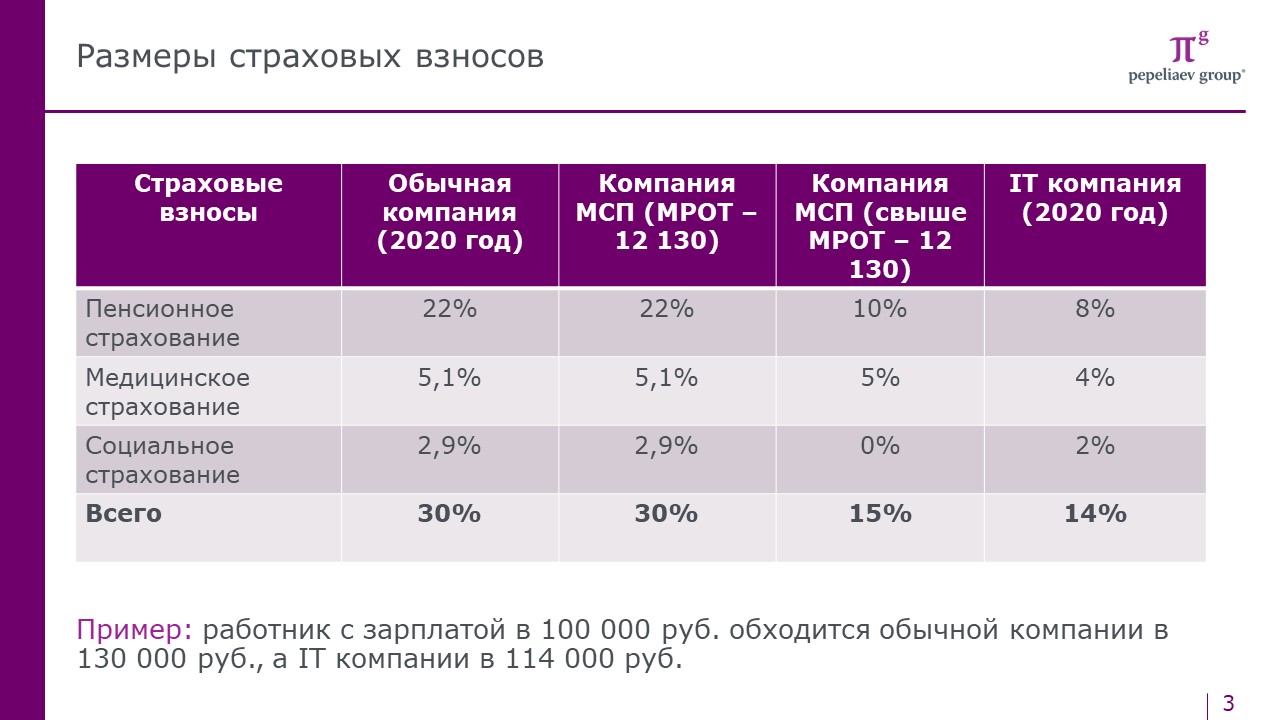

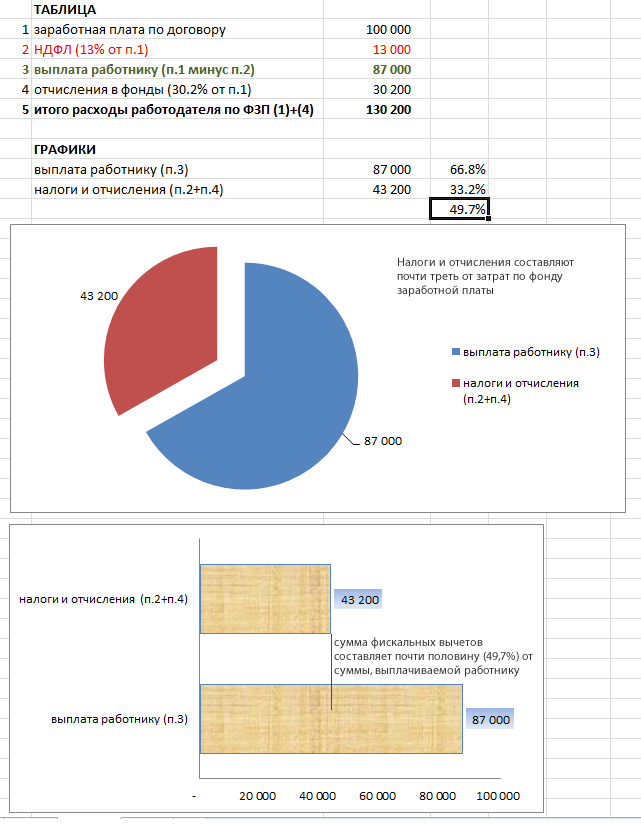

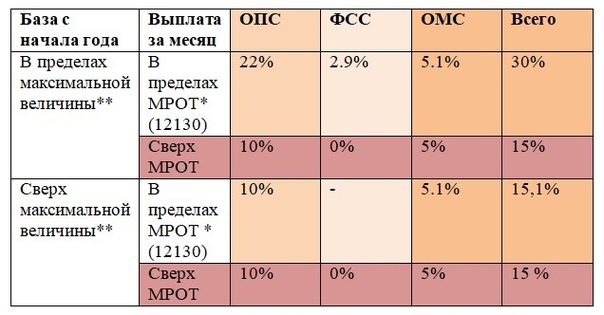

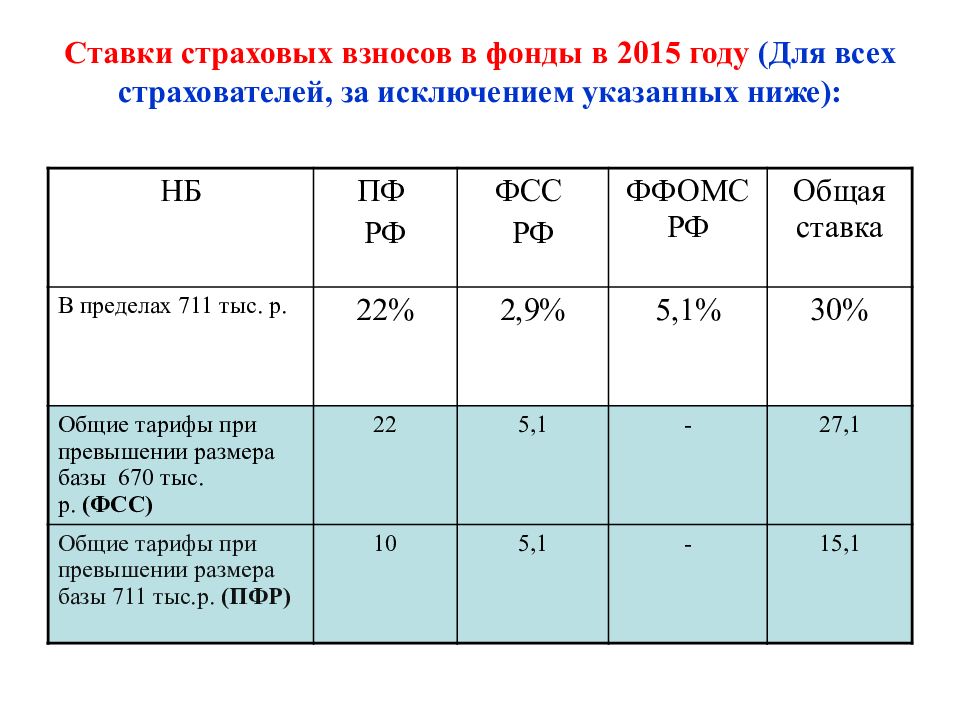

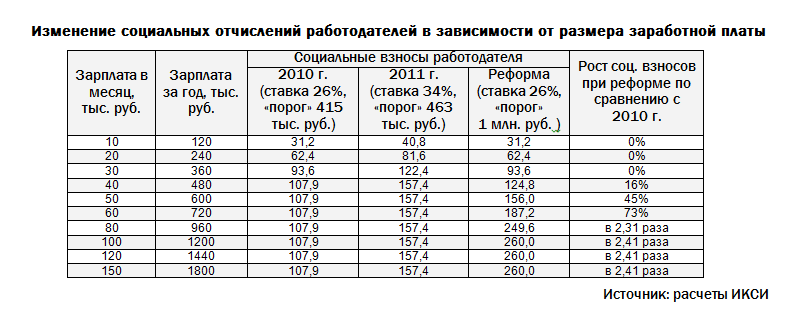

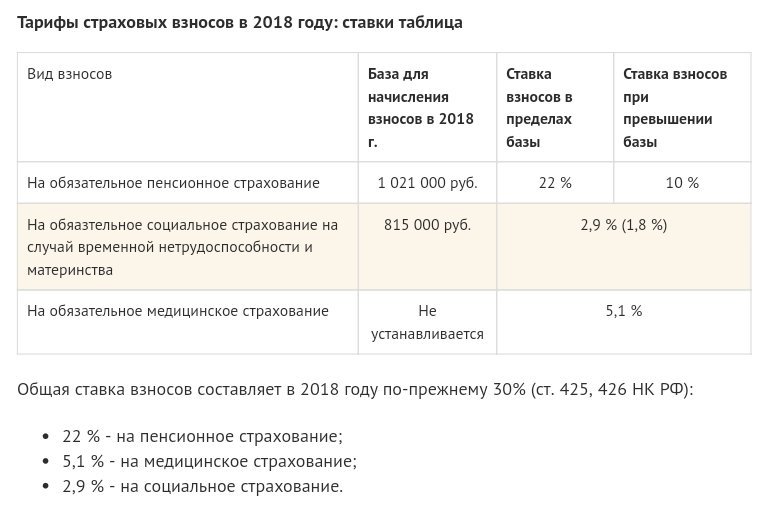

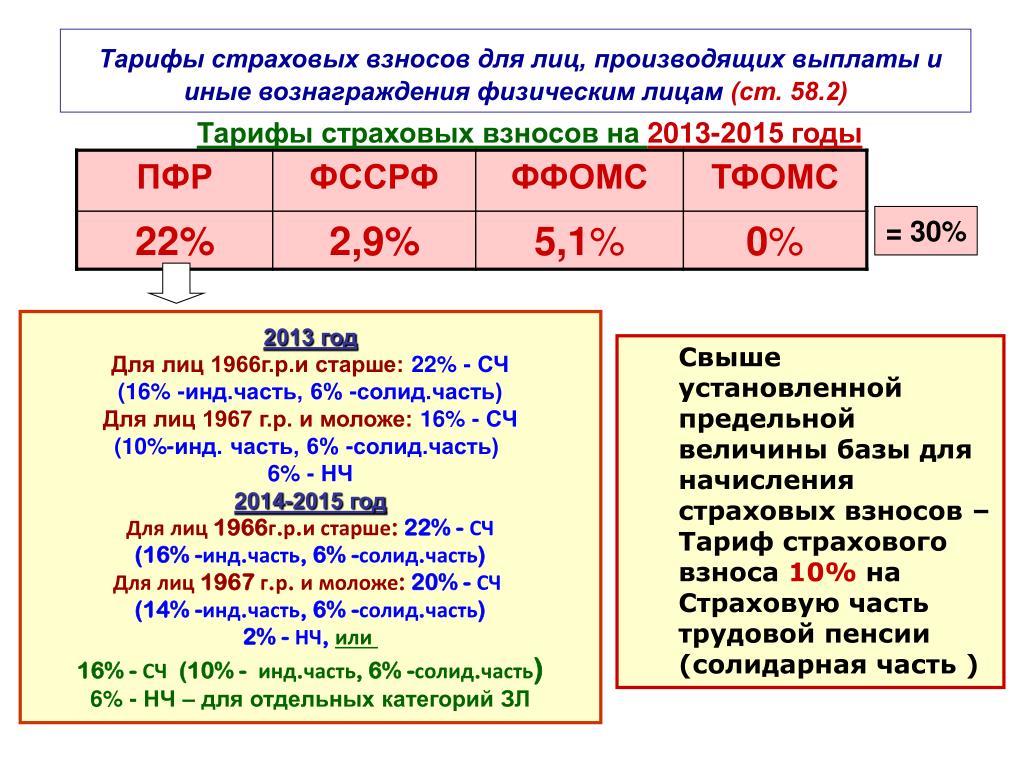

Основной тариф страховых взносов составляет 30%. 22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФОМС. Кроме того, законом установлены предельные базы для начисления страховых взносов в пенсионный фонд и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

|

Год

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

Предельная база для начисления взносов на ВНиМ

|

718 000

|

755 000

|

815 000

|

865 000

|

912 000

|

966 000

|

| Предельная база для начисления взносов на ОПС |

796 000

|

876 000

|

1 021 000

|

1 150 000

|

1 292 000

|

1 465 000

|

В пределах базы взносы в ПФР выплачиваются в полном размере. Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу, льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу, льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

В статье 427 НК РФ перечислены льготные категории и установлены льготные тарифы для некоторых категорий плательщиков. Например, для благотворительных организаций, которые находятся на УСН, установлен тариф страховых взносов 20%. Они платят страховые взносы только в ПФР.

Отдельным федеральным законом 125-ФЗ регламентируются расчеты уплаты страховых взносов на травматизм в ФСС. Для каждой организации устанавливается свой тариф страховых взносов в соответствии с классом профессионального риска. Тариф может быть от 0,2% до 8,5%. Его организация узнаёт, когда становится на учет в ФСС и подтверждает свой вид деятельности.

Тариф может быть от 0,2% до 8,5%. Его организация узнаёт, когда становится на учет в ФСС и подтверждает свой вид деятельности.

Вам будут интересны статьи по теме «Зарплата»

Как происходит начисление страховых взносов в 1С 8.3 Бухгалтерия

В конфигурации 1С 8.3 Бухгалтерия имеется встроенная возможность по начислению и расчету всех необходимых страховых взносов по зарплате работников, которые уплачиваются и отражаются в отчетности. Для правильного отражения нужно настроить некоторые параметры.

По учету взносов настройка осуществляется в разделе «Зарплата и кадры» пункт «Настройки учета зарплаты». Проходим в раздел «Классификаторы» на вкладку «Страховые взносы»:

Здесь есть перечень установленных параметров: список с действующими скидками, виды доходов по взносам, значение предельной величины базы, тарифы и другое. Их можно дополнить или скорректировать в ручном режиме:

Чтобы настроить учет взносов переходим на вкладку «Главное», «Учетная политика» и открываем форму «Настройка налогов и отчетов». Далее открываем вкладку «Налоги и взносы с ФОТ».

Далее открываем вкладку «Налоги и взносы с ФОТ».

Заполняем поля:

-

Вид тарифа страховых взносов; -

Параметры начисления дополнительных взносов – при необходимости отмечаем галочками профессии, которые предусмотрены в штате; -

Взносы от НС и ПЗ – указывается процентная ставка, утвержденная органами ФСС.

По каждому сотруднику производятся начисления зарплаты, больничных или отпускных. Данные видны, если пройти на вкладку меню «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Начисления».

Параметр по обложению взносами указывается непосредственно по каждому начислению в пункте «Вид дохода»:

Для осуществления правильного учета взносов в БУ необходимо указывать статью затрат. В программе 1С присутствуют внесенные в конфигурацию такие статьи, как:

В программе 1С присутствуют внесенные в конфигурацию такие статьи, как:

Хочется обратить внимание, что статья затрат по взносам имеет прямую зависимость от статьи затрат по начислениям.

Для ознакомления проходим на вкладку «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Статьи затрат по страховым взносам»:

Возможно добавление новых статей с привязкой к статье по начислению.

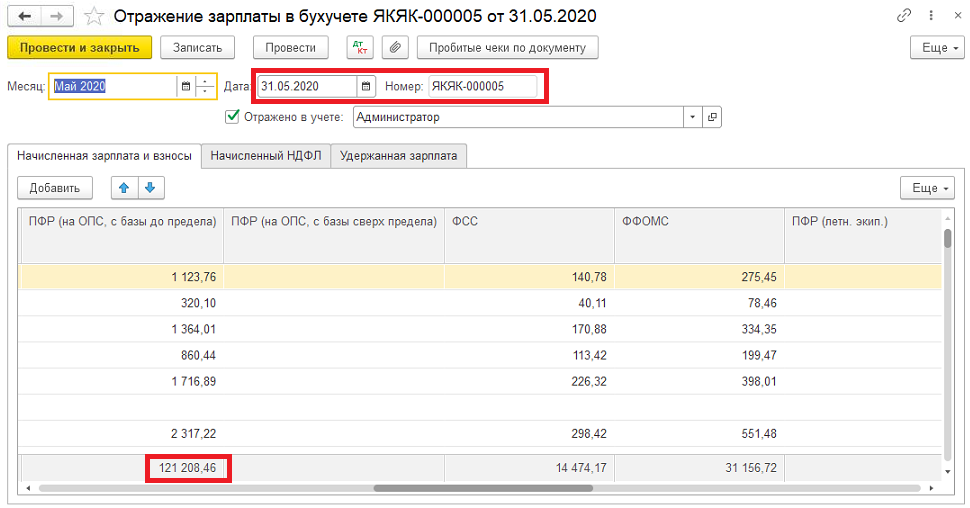

Начисление страховых взносов осуществляется в автоматическом режиме по документу «Начисление зарплаты» вместе с начислением зарплаты:

После чего на вкладке «Взносы» будут отображены все данные по рассчитанным страховым взносам на основании тарифа по данной организации и виду начисления дохода. Аналогичную информацию можно просмотреть в проводках документа:

Если проследовать на вкладку меню программы «Зарплата и кадры» раздел «Зарплата» и открыть пункт «Отчеты по зарплате», то можно увидеть подробную аналитику всех начисленных взносов за выбранный период по всем сотрудникам:

Через отчет «Анализ взносов в фонды» можно просмотреть также детальные начисления в виде аналитической таблицы, где будут отображены необлагаемые начисления и превышения предельной базы (если присутствуют):

Из раздела «Отчеты по зарплате» можно пройти в отчет «Карточка учета страховых взносов», который возможно сформировать прямо из документа «Начисление зарплаты» на вкладке «Взносы».

Форма справки о сумме заработной платы с предыдущего места работы —

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

Форма

СПРАВКА

о сумме заработной платы, иных выплат и вознаграждений за

два календарных года, предшествующих году прекращения работы (службы, иной

деятельности) или году обращения за справкой о сумме заработной платы, иных

выплат

и вознаграждений, и текущий календарный год, на которую были начислены

страховые взносы, и о количестве календарных дней, приходящихся в указанном

периоде на периоды временной нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период освобождения работника от работы

с полным или частичным сохранением заработной платы в соответствии

с законодательством Российской Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального страхования Российской

Федерации не начислялись

|

Дата выдачи

|

|

№

|

|

1. Данные о страхователе.

Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации

страхователя

|

Регистрационный номер страхователя

|

|

/

|

|

|

Код подчиненности

|

|

; ИНН/КПП

|

|

/

|

|

Адрес места нахождения организации (обособленного подразделения)/адрес

постоянного места жительства индивидуального предпринимателя, физического

лица

2. Данные о застрахованном лице.

Данные о застрахованном лице.

Фамилия, имя, отчество

Паспортные данные:

|

серия

|

|

, номер

|

|

, кем и когда выдан

|

|

Адрес места жительства

|

почтовый индекс

|

|

государство

|

|

субъект Российской Федерации

|

|

|

город

|

|

улица/переулок/проспект

|

|

|

дом

|

|

корпус

|

|

квартира

|

|

СНИЛС

Период работы (службы, иной деятельности) у страхователя, в течение которой

лицо подлежало обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством

|

с

|

|

20

|

|

г.

|

|

20

|

|

г.

|

|

с

|

|

20

|

|

г. по

|

|

20

|

|

г.

|

по

по3. Сумма заработной платы, иных выплат и вознаграждений, на которые

были начислены страховые взносы на обязательное социальное страхование на

случай временной нетрудоспособности и в связи с материнством [1], или сумма заработной платы, иных

выплат и вознаграждений, которые включались в базу для начисления страховых

взносов в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в

№ 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования”[2]:

|

20

|

__

|

год

|

|

|

|

|

|

(сумма цифрами и прописью)

|

|

20

|

__

|

год

|

|

|

|

|

|

(сумма цифрами и прописью)

|

|

20

|

__

|

год

|

|

|

|

|

|

(сумма цифрами и прописью)

|

|

20

|

__

|

год

|

|

|

|

|

|

(сумма цифрами и прописью)

|

4. Количество календарных дней, приходящихся на периоды временной

Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые взносы

в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования” не

начислялись:

|

20

|

__

|

год всего

|

|

, в том числе:

|

|

|

|

|

(календарных дней)

|

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

20

|

|

год всего

|

|

, в том числе:

|

|

|

|

|

(календарных дней)

|

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

20

|

|

год всего

|

|

, в том числе:

|

|

|

|

|

(календарных дней)

|

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

с

|

|

по

|

|

|

|

|

|

|

|

|

|

|

|

(календарных дней)

|

|

(наименование периода)

|

|

20

|

|

год всего

|

|

|

|

|

|

(календарных дней)

|

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

|

|

|

|

|

|

|

(должность)

|

|

(подпись)

|

|

(Ф.

|

И.О.)

И.О.)

|

Главный бухгалтер

|

|

|

|

|

|

|

|

(подпись)

|

|

(Ф.И.О.)

|

Место печати

страхователя

[1] За период до 1 января

2010 года, а для лиц, работающих по трудовым договорам в организациях и у

индивидуальных предпринимателей, применяющих специальные налоговые режимы, за

период до 1 января 2011 года в справке указываются сведения о всех видах

выплат и иных вознаграждений в пользу застрахованного лица, которые включались

в базу для начисления страховых взносов в Фонд социального страхования

Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. №

№

212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования” (Собрание законодательства Российской Федерации,

2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; №

40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998;

2011, № 1, ст. 40, 44; № 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30,

ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057; 2012, № 10, ст. 1164; №

26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают

предельную величину базы для начисления страховых взносов в Фонд социального

страхования Российской Федерации, установленную в 2010 году.

[2] Заполняется

организациями и индивидуальными предпринимателями, для которых применяются

пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи

58 и со статьей 58. 1 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования”.

скачать

Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Начисление страховых взносов в 1С 8.3 Бухгалтерия

Программа«1С Бухгалтерия 8.3» (ред. 3.0) позволяет, согласно действующему законодательству, рассчитывать и начислять все необходимые страховые взносы на зарплату работников с целью дальнейшей уплаты взносов и предоставления отчетности. Чтобы автоматический расчет взносов был правильным, в системе должны быть сделаны соответствующие настройки.

Настройки учета взносов

Применяемую в организации систему налогообложения необходимо указать в учетной политике. Настройки, относящиеся непосредственно к взносам, устанавливают в той же форме, что и «зарплатные настройки»:

Зарплата и кадры/ Справочники и настройки/ Настройки учета зарплаты

Здесь, в подразделе 1С 8.3 «Взносы: тарифы и доходы» можно предварительно просмотреть справочную информацию: перечень действующих скидок, видов доходов по взносам, значения предельной величины базы, виды тарифов.

Все эти справочники уже заполнены по умолчанию данными, актуальными на момент выпуска текущей версии программы. Возможно их дополнение или редактирование вручную.

Для непосредственной настройки взносов нужно в этой же форме перейти в подраздел «Главное» и открыть форму настроек учета зарплаты для организации. В ней на вкладке «Налоги и взносы с ФОТ» следует заполнить:

- Вид тарифа страховых взносов и период, с которого он действует.

Доступны виды тарифа, соответствующие применяемой системе налогообложения (ОСН, УСН, ЕНВД).

Доступны виды тарифа, соответствующие применяемой системе налогообложения (ОСН, УСН, ЕНВД). - Параметры начисления дополнительных взносов. Если в нашей организации трудятся люди таких профессий, как фармацевты, шахтеры, члены летных экипажей или экипажей морских судов, нужно поставить отметку и заполнить для данной категории список должностей или судов (они доступны по ссылкам). Здесь же ставятся отметки в случае занятости работников в тяжелых или вредных условиях труда и применения спецоценки условий труда.

- Взносы от НС и ПЗ. Необходимо указать ставку взноса, утвержденную для организации органом ФСС.

Доступны виды тарифа, соответствующие применяемой системе налогообложения (ОСН, УСН, ЕНВД).

Доступны виды тарифа, соответствующие применяемой системе налогообложения (ОСН, УСН, ЕНВД).Получите 267 видеоуроков по 1С бесплатно:

Облагаемые взносами в 1С начисления

Каждому сотруднику назначается начисление для расчета зарплаты. Также существуют начисления для оплаты больничного или отпуска. Все они доступны в справочнике начислений.

Зарплата и кадры/ Справочники и настройки/ Начисления

В форме начисления есть реквизит «Вид дохода», от которого зависит, будет ли это начисление облагаться взносами. В справочник уже занесено начисление «Оплата по окладу», имеющее вид дохода «Доходы, целиком облагаемые страховыми взносами», и начисления для оплаты больничных с видом дохода, который называется «Государственные пособия обязательного соц. страхования, выплачиваемые за счет ФСС».

В справочник уже занесено начисление «Оплата по окладу», имеющее вид дохода «Доходы, целиком облагаемые страховыми взносами», и начисления для оплаты больничных с видом дохода, который называется «Государственные пособия обязательного соц. страхования, выплачиваемые за счет ФСС».

Если потребуется создать новые начисления, следует правильно указывать для них вид дохода.

Статьи затрат по страховым взносам

Статьи затрат нужны для правильного бухучета взносов. В программе уже есть статьи, которые используются по умолчанию: «Страховые взносы» и «Взносы в ФСС от НС и ПЗ» (а также аналогичные статьи для ЕНВД). Их перечень находится в специальном справочнике. Обратите внимание, что статьи затрат по взносам «привязаны» к статьям затрат по начислениям.

Зарплата и кадры/ Справочники и настройки/ Статьи затрат по страховым взносам

Если необходимо использовать другие статьи, можно добавить их в справочник, указав связь со статьями затрат для начислений.

Начисление страховых взносов

Эта операция выполняется автоматически стандартным документом 1С 8.3 Бухгалтерия «Начисление зарплаты» одновременно с начислением заработной платы.

Смотрите наше видео про пошаговое начисление заработной платы в 1С:

Зарплата и кадры/ Зарплата/ Все начисления

После заполнения начислений сотрудников на вкладке «Взносы» отображаются рассчитанные страховые взносы. Расчет выполняется согласно виду тарифа взносов для данной организации, а также видам дохода начислений.

При проведении данный документ, кроме проводок по начислению зарплаты, формирует и проводки бухучета по начислению взносов. Проводки выполняются в дебет тех же счетов бухучета, на которые отнесена заработная плата данных сотрудников, и по кредиту субсчетов бухгалтерского счета 69 «Расчеты по соц. страхованию и обеспечению». В качестве аналитики используются статьи затрат для страховых взносов.

страхованию и обеспечению». В качестве аналитики используются статьи затрат для страховых взносов.

Аналитические отчеты по страховым взносам

Зарплата и кадры/ Зарплата/ Отчеты по зарплате

Отчет «Налоги и взносы (кратко)» – выводит за заданный период по каждому сотруднику и сводно начисленные взносы и НДФЛ.

Отчет «Анализ взносов в фонды» – выводит по каждому виду взносов аналитическую таблицу в разрезе видов тарифа и начислений, с отображением необлагаемых начислений и превышения предельной базы (если таковые имеются).

Здесь же, в разделе «Отчеты по зарплате» доступна унифицированная «Карточка учета страховых взносов». Ее также можно сформировать из документа «Начисление зарплаты» (вкладка «Взносы»).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00.

Мы работаем в Москве и области.

Мы работаем в Москве и области.Страховые взносы: ответы на актуальные вопросы по начислению в апреле 2020 года

В предыдущей статье мы разобрались как начислять страховые взносы с заработной платы сотрудников субъектов МСП по сниженной тарифной ставке с 1 апреля 2020 года.

Напомним, ставки составят:

— на обязательное пенсионное страхование — 22 %, если выплата меньше МРОТ, в пределах лимита или свыше — 10 %;

— на обязательное медицинское страхование — 5 %;

— взносы в ФСС (по нетрудоспособности и материнству) не уплачиваются.

Отвечаем на вопросы, которые уже возникли у наших клиентов при фактическом расчете заработной платы?

Вопрос:

Могут ли некоммерческие организации применять пониженные ставки страховых взносов согласно Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»?

Ответ:

Нет, данное правило распространяется только на организации и ИП, которые числятся в реестре МСП, а некоммерческие организации к ним не относятся, поэтому данные организации производят расчет страховых взносов с заработной платы по «общим» ставкам.

Вопрос:

Сумму превышения над МРОТ надо рассчитывать в каждом месяце отдельно или нарастающим итогом с начала года или с 1 апреля 2020 года?

Ответ:

Производить разделение суммы начисленной заработной платы на часть в пределах МРОТ — по старым ставкам и часть, превышающую МРОТ – нужно каждый месяц по каждому сотруднику в отдельности, а не нарастающим итогом за два-три-шесть последовательных месяцев.

Вопрос:

Можно ли произвести пересчет заработной платы за март 2020 года по сниженным тарифным ставкам по страховым взносам, так как выплаты заработной платы за март производятся в апреле 2020 года?

Ответ:

Нет, пониженные ставки страховых взносов можно применять только к начислениям, начиная с 1 апреля 2020 года.

Вопрос:

В нашем регионе имеется районный коэффициент в размере 15%, который применяется ко всей начисленной заработной плате. Нужно ли увеличивать суммы МРОТ на этот коэффициент при расчете базы по страховым взносам?

Ответ:

Нет, по всей территории РФ действуют одинаковые правила при расчете базы по страховым взносам. Только сумма в пределах МРОТ (без увеличения на размер районного коэффициента) подлежит обложению по «общим» ставкам в размере 30%. Превышение суммы МРОТ (более 12 130 ₽) подлежит обложению по «сниженным» тарифным ставкам.

Только сумма в пределах МРОТ (без увеличения на размер районного коэффициента) подлежит обложению по «общим» ставкам в размере 30%. Превышение суммы МРОТ (более 12 130 ₽) подлежит обложению по «сниженным» тарифным ставкам.

Вопрос:

Как рассчитать страховые взносы с заработной платы сотрудника, который является внешним совместителем и работает в нашей компании на ставке 0,25? Нужно ли в этом случае делить сумму МРОТ на ставку сотрудника и из этой суммы (12130 ₽ * 0,25) производить дальнейший расчет страховых взносов?

Ответ:

При расчете базы по страховым взносам учитывается вся сумма начисленной заработной платы сотрудника вне зависимости от того работает он по основному месту работы на полной ставке — 1 или по совместительству. При начислении страховых взносов сумма, которая получилась у данного сотрудника разделяется на две части: в пределах МРОТ и свыше МРОТ и производится расчет страховых взносов, как у любого другого сотрудника организации.

Вопрос:

А если сотрудник находился в отпуске в апреле 2020 года и за текущий месяц у него начислена заработная плата меньше суммы МРОТ? Можно ли с этой суммы начислить страховые взносы по сниженным тарифам?

Ответ:

Вне зависимости от того полностью отработал сотрудник текущий календарный месяц или нет, вся сумма начисленной ему заработной платы за этот период учитывается при расчете страховых взносов по единому правилу, как если бы сотрудник отработал весь месяц и получил оклад в размере превышающим МРОТ.

Вопрос:

Применяется ли данный порядок расчета страховых взносов с учетом пониженных ставок при расчете страховых взносов с начисленного вознаграждения физического лица, который оказывал для нашей организации услуги по договору подряда?

Ответ:

Предусмотренный порядок расчета страховых взносов применяется ко всем выплатам в пользу физических лиц, вне зависимости от того каким образом оформлены ваши отношения (трудовые или гражданско-правовые).

Вопрос:

Можно ли применять сниженные ставки по страховым взносам индивидуальным предпринимателям при расчете взносов «за себя»?

Ответ:

Снижение ставок по страховым взносам применимо лишь к заработной плате сотрудников организации или сотрудников, которые трудятся у ИП. Сам индивидуальный предприниматель рассчитывает страховые взносы с 1 апреля 2020 года по прежним действующим правилам.

Если у вас остались вопросы по начислению страховых взносов и других выплат с ФОТ, обращайтесь в Аутсорсинговый центр «Основа Капитал» +7 (343) 288 28 55.

О легализации заработной платы

Несмотря на отсутствие официального разделения способа начисления заработных плат по цветам в законодательстве, такие понятия как «белая», «серая» и «черная» зарплата прочно вошли в обиход.

«Белая» — это официальная зарплата, начисление которой полностью отражено в бухгалтерских документах и от этой суммы работодателями производятся отчисления страховых взносов за своих работников в Пенсионный фонд РФ.

«Серая» — это зарплата, при которой часть дохода работника выплачивается официально, а другая — «в конверте» и не отражается по документам организации.

«Черную» зарплату получают сотрудники, работающие без официального оформления (не заключается трудовой договор, не вносятся записи в трудовую книжку).

Пока человек молод и здоров, он не задается вопросом «чистоты» своей заработной платы. Главное, чтобы работодатель платил обещанные деньги вовремя.

Только жизненные ситуации: выход на пенсию, в декретный отпуск, увольнение с работы, оплата больничного листа, заставляет задуматься, отчего суммы выплат так малы. Болеть или уезжать в отпуск ему приходится за свой счет или за оплату по минимуму. То же самое ждет его в случае получения производственной травмы и потери трудоспособности.

Кроме того, «серые» и «черные» выплаты влияют на возможность получения кредитов на покупку (строительство) жилья, оплату обучения детей и др., т.к. размер доходов официально не подтверждается.

Работодателям же просто удобно платить неофициальную зарплату, ведь в таком случае они отчисляют государству меньше взносов, что приводит к сокращению объемов социальных, образовательных и медицинских программ, отсутствию средств для увеличения пенсий и пособий.

Пользуйтесь своими правами — требуйте легальную заработную плату.

О фактах выплаты заработной платы «в конвертах» жители Свердловской области могут сообщить, заполнив заявление

Форма заявления

Заявление можно отправить на электронную почту Отделения Пенсионного фонда РФ по Свердловской области [email protected], либо оставить в территориальном управлении Пенсионного фонда РФ по месту жительства.

Адреса управлений Пенсионного фонда РФ в городах и районах Свердловской области можно найти с помощью поискового сервиса на сайте Пенсионного фонда России pfrf.ru в разделе «Контакты и адреса» / «Отделение».

Определение взноса на снижение заработной платы

Что такое взнос на снижение заработной платы?

Взнос за снижение заработной платы — это взнос, который вносится в план пенсионных накоплений, который обычно представляет собой процент от вознаграждения работника. В некоторых планах взносы за снижение заработной платы (также известные как выборные отсроченные взносы) могут также принимать форму определенной суммы в долларах, вносимой в спонсируемый работодателем пенсионный накопительный план, например 401 (k), 403 (b) или ПРОСТАЯ ИРА.

Обычно вкладчик или служащий откладывает уплату налогов со своих взносов до тех пор, пока они не получат выплаты или выплаты при выходе на пенсию. В результате сэкономленные средства растут без уплаты налогов.

Ключевые выводы

- Взносы на уменьшение заработной платы представляют собой процент от заработной платы сотрудника, который вычитается и вносится в пенсионный план.

- Взносы на снижение заработной платы могут применяться к планам 401 (k), 403 (b) или SIMPLE IRA.

- Взносы обычно делаются до налогообложения, то есть они сокращают налогооблагаемый доход авансом, в то время как выплаты облагаются налогом при выходе на пенсию.

- Лимиты взносов на сокращение заработной платы для ПРОСТОЙ ИРА составляют 13 500 долларов, а для 401 (k) s — 19 500 долларов в 2020 и 2021 годах.

- Для тех, кому 50 лет и старше, они могут внести дополнительный взнос в свой ПРОСТОЙ ИРА в размере до 3000 долларов и 6500 долларов в свой 401 (k) на 2021 год.

Понимание взносов на снижение заработной платы

Взносы на снижение заработной платы дают работникам возможность устанавливать автоматические периодические отчисления из своей зарплаты, которые вносятся на пенсионный счет, спонсируемый работодателем.Взносы на снижение заработной платы традиционно делаются до налогообложения, что означает, что суммы взносов уменьшают налогооблагаемый доход физического лица в год уплаты взноса.

В некоторых случаях взносы могут быть сделаны в долларах после уплаты налогов, как в случае с Roth 401 (k), который не предусматривает налоговых вычетов авансом, но снятие или распределение не облагаются налогом при выходе на пенсию.

Как правило, взносы на снижение заработной платы обычно представляют собой процент от компенсации или оклада работника.Некоторые планы позволяют сотруднику вносить определенную сумму в долларах за каждый период оплаты в течение года.

Лимиты взносов на снижение заработной платы

Налоговая служба (IRS) устанавливает годовой лимит суммы, которую можно внести в пенсионный план. Ежегодный предел взносов сотрудников для 401 (k), 403 (b) и Roth 401 (k) — на 2020 и 2021 годы — составляет 19 500 долларов в год. Для тех, кто в возрасте 50 лет и старше, дополнительный взнос в размере 6500 долларов также может быть добавлен как на 2020, так и на 2021 год.Максимальная сумма, которую сотрудник может внести в SIMPLE IRA, составляет 13 500 долларов США на 2020 и 2021 годы, с лимитом дополнительных взносов в размере 3000 долларов США в оба года для лиц в возрасте 50 лет и старше.

IRS также предлагает план сокращения заработной платы, основанный на взносах, который называется Упрощенный пенсионный план сотрудника по сокращению заработной платы (SARSEP). Такие планы предлагаются небольшими компаниями, в которых обычно работает менее 25 сотрудников, что позволяет сотрудникам вносить взносы до налогообложения на свои индивидуальные пенсионные счета (IRA) посредством снижения заработной платы.

В соответствии с Законом о защите рабочих мест для малого бизнеса от 1996 г., после 1 января 1997 г. не разрешалось создавать новые SARSEPS. Однако существующие планы оставались в силе. Сотрудники могут вносить не более 25% своего дохода ежегодно или 19 500 долларов США в 2020 и 2021 годах.

Взнос на снижение заработной платы: после уплаты налогов

Взносы на снижение заработной платы, которые производятся в долларах после уплаты налогов, должны указываться в налоговой декларации сотрудника как доход.Если план допускает отчисления после уплаты налогов, такая компенсация не исключается из дохода. Таким образом, работник не может вычесть их из своей налоговой декларации в том налоговом году, в котором внесен взнос.

Таким образом, работник не может вычесть их из своей налоговой декларации в том налоговом году, в котором внесен взнос.

Как 401 (k) Matching Works

Соответствие работодателю ваших взносов 401 (k) означает, что ваш работодатель вносит определенную сумму в ваш план пенсионных накоплений в зависимости от суммы вашего собственного годового взноса.

В зависимости от условий плана 401 (k) вашего работодателя, ваши взносы в пенсионные накопления могут совпадать со взносами работодателя несколькими способами.Обычно работодатели устанавливают процент от взносов сотрудников до определенной части от общей заработной платы. Иногда работодатели могут по своему усмотрению компенсировать взносы сотрудников до определенной суммы в долларах, независимо от компенсации сотрудникам.

Ключевые выводы

- Когда работодатель совпадает с вашими взносами, он добавляет определенную сумму на ваш счет 401 (k) в зависимости от того, сколько вы вносите ежегодно.

- Наиболее распространенный способ, которым работодатели определяют соответствующие взносы, — это соответствие проценту от взноса работника до определенного предела.

- Отсутствие совпадения с работодателем равносильно оставлению «свободных денег» на столе.

Соответствующие взносы: сколько и когда

Конкретные условия планов 401 (k) сильно различаются. Помимо необходимости придерживаться определенных требуемых лимитов взносов и правил снятия средств, продиктованных Законом о пенсионном обеспечении сотрудников (ERISA), спонсирующий работодатель определяет конкретные условия каждого плана 401 (k).

Ваш работодатель может решить использовать очень щедрую формулу сопоставления или вообще не учитывать взносы сотрудников.Некоторые планы 401 (k) предлагают гораздо более щедрые совпадения, чем другие. Каким бы ни был матч, он представляет собой бесплатные деньги, добавленные к вашим пенсионным сбережениям, поэтому лучше не оставлять их на столе.

Ознакомьтесь с условиями вашего плана, чтобы узнать, вносит ли ваш работодатель соответствующие взносы и когда. Не все взносы работодателя в планы сотрудников 401 (k) являются результатом сопоставления. Работодатели могут выбрать регулярные отсрочки выполнения планов сотрудников независимо от взносов сотрудников, хотя это не особенно распространено.

Формулы согласованного взноса работодателя

Чаще всего работодатели устанавливают взносы сотрудников до определенного процента от годового дохода. Это ограничение может быть наложено одним из нескольких способов. Ваш работодатель может выбрать, чтобы 100% ваших взносов соответствовали проценту от вашей общей компенсации или соответствовали проценту взносов до предела. Хотя общий лимит взносов работодателя остается прежним, последний сценарий требует, чтобы вы внесли больше в свой план, чтобы получить максимально возможное совпадение.

Некоторые работодатели могут выплачивать определенную сумму в долларах независимо от дохода, ограничивая их ответственность высокооплачиваемыми работниками. Например, работодатель может выбрать только первые 5000 долларов взносов вашего сотрудника.

Например, работодатель может выбрать только первые 5000 долларов взносов вашего сотрудника.

IRS требует, чтобы все планы 401 (k) ежегодно проходили тест на недискриминацию, чтобы гарантировать, что высокооплачиваемые сотрудники не получат большей выгоды от отложенных налогов.

«Ваш работодатель может предоставить 100% или даже сумму в долларах по какой-то формуле, но это может обойтись дорого, и обычно владельцы хотят, чтобы их сотрудники брали на себя часть их пенсионных прав, но при этом предоставляли стимул», — говорит Дэн Стюарт, президент CFA® , Revere Asset Management Inc.в Далласе.

Как работает согласование

Предположим, ваш работодатель предлагает 100% выплату всех ваших взносов каждый год, но не более 3% от вашего годового дохода. Если вы зарабатываете 60 000 долларов, максимальная сумма, которую ваш работодатель будет вносить ежегодно, составляет 1800 долларов. Чтобы получить максимальную выгоду, вы также должны внести 1800 долларов. Если вы вносите более 3% своей зарплаты, дополнительные взносы не имеют себе равных.

Если вы вносите более 3% своей зарплаты, дополнительные взносы не имеют себе равных.

Чаще встречается схема частичного согласования с верхним пределом.Предположим, что ваш работодатель выплачивает 50% ваших взносов, равных до 6% от вашей годовой зарплаты. Если вы зарабатываете 60 000 долларов, ваши взносы, равные 6% от вашей зарплаты (3600 долларов), имеют право на сопоставление. Тем не менее, ваш работодатель соответствует только 50%, а это означает, что общая сумма соответствующего пособия по-прежнему ограничена 1800 долларами. Согласно этой формуле, вы должны внести вдвое больше на пенсию, чтобы в полной мере воспользоваться преимуществами подбора работодателя.

Если ваш работодатель соответствует определенной сумме в долларах, как в первом примере, вы должны внести эту сумму, чтобы получить максимальные выгоды, независимо от того, какой процент от вашего годового дохода она может составлять.

Лимиты взносов

Независимо от того, поступают ли взносы в ваш 401 (k) от вас или от работодателя, все отсрочки подлежат ежегодному пределу взносов, установленному налоговой службой (IRS). Для сотрудников в 2021 году общие взносы на все счета 401 (k), принадлежащие одному и тому же сотруднику (независимо от текущего статуса занятости), составляют 58000 долларов США или 100% компенсации, в зависимости от того, что меньше. Взаимодействие с другими людьми

Для сотрудников в 2021 году общие взносы на все счета 401 (k), принадлежащие одному и тому же сотруднику (независимо от текущего статуса занятости), составляют 58000 долларов США или 100% компенсации, в зависимости от того, что меньше. Взаимодействие с другими людьми

Вы не платите налоги с соответствующих взносов, пока не снимете их при выходе на пенсию.

Однако выборные отсрочки выплаты заработной платы, производимые сотрудниками, ограничены 19 500 долл. США в 2020 и 2021 годах по сравнению с 19 000 долл. США в 2019 году. Короче говоря, вкладчик может вносить свой ежегодный взнос в размере до 401 (k) годового лимита отсрочки выплаты заработной платы, а работодатель может вносить взносы до годового лимита IRS (58000 долларов в 2021 году по сравнению с 57000 в 2020 году) посредством матча или дополнительного IRS.

Чтобы было ясно, сумма совпадений вашего работодателя не учитывается в вашем годовом лимите отсрочки выплаты заработной платы. Имейте в виду, что эти ограничения могут обновляться каждый год; объявление лимита на следующий год обычно происходит в октябре или ноябре.

IRS также позволяет лицам старше 50 лет делать дополнительные взносы, призванные побудить сотрудников, приближающихся к пенсии, увеличить свои сбережения. На 2021 и 2020 годы годовой лимит наверстывающего взноса составляет 6500 долларов по сравнению с 6000 долларов в 2019 году.

401 (k) Распределение наделов

Помимо проверки соответствия требованиям вашего плана 401 (k), узнайте больше о графике перехода прав вашего плана. График перехода прав определяет степень вашего участия в взносах работодателя в зависимости от количества лет вашей работы.Даже если у вашего работодателя очень щедрая система подбора партнеров, вы можете лишиться некоторых или всех этих взносов, если ваша работа будет уволена — добровольно или недобровольно — до истечения определенного количества лет.

Однако имейте в виду, что любые взносы, которые вы делаете на свой счет 401 (k), всегда являются 100% -ными и не могут быть конфискованы.

«Типичный график дает сотруднику процент владения, который неуклонно увеличивается синхронно со сроком службы сотрудника. По данным Бюро статистики труда, среднее количество лет, в течение которых необходимо полностью отдать право собственности, составляет пять лет «, — сказал Марк Хебнер, основатель и президент Index Fund Advisors Inc. в Ирвине, Калифорния, и автор книги The 12-Step. Программа оздоровления активных инвесторов .

По данным Бюро статистики труда, среднее количество лет, в течение которых необходимо полностью отдать право собственности, составляет пять лет «, — сказал Марк Хебнер, основатель и президент Index Fund Advisors Inc. в Ирвине, Калифорния, и автор книги The 12-Step. Программа оздоровления активных инвесторов .

Как вносятся взносы и отсрочки выплаты заработной платы в простой план IRA? | Малый бизнес

План поощрения сбережений для сотрудников (SIMPLE IRA) — это спонсируемая работодателем программа, специально разработанная для малого бизнеса.Чтобы получить право на участие в плане, в компании должно быть менее 100 сотрудников, при этом каждый сотрудник зарабатывал не менее 5000 долларов в предыдущем финансовом году. Когда у компании есть план SIMPLE IRA, она не имеет права на участие в других планах работодателя, таких как программа 401k или SEP IRA.

Лимиты взносов

План SIMPLE IRA позволяет сокращать заработную плату сотрудников или делать отчисления работодателя до уплаты налогов. Ежегодный лимит взносов основан на уменьшении заработной платы сотрудника. По состоянию на 2010 год предельный размер взноса составляет 11 500 долларов, но Налоговая служба (IRS) разрешит ежегодное увеличение после 2010 года на основе увеличения стоимости жизни.Лицам старше 50 лет разрешается внести дополнительные 2500 долларов в SIMPLE IRA в качестве наверстывающего взноса.

Ежегодный лимит взносов основан на уменьшении заработной платы сотрудника. По состоянию на 2010 год предельный размер взноса составляет 11 500 долларов, но Налоговая служба (IRS) разрешит ежегодное увеличение после 2010 года на основе увеличения стоимости жизни.Лицам старше 50 лет разрешается внести дополнительные 2500 долларов в SIMPLE IRA в качестве наверстывающего взноса.

Снижение и соответствие заработной платы

Планы SIMPLE IRA требуют согласования с работодателем не менее 1 процента и не более 3 процентов годового дохода сотрудника. Это соотношение доллара к доллару до тех пор, пока не будет достигнут предел. Таким образом, если сотрудник зарабатывает 200 000 долларов в год и вносит 5 500 долларов в план ПРОСТОЙ за счет сокращения заработной платы, работодатель будет компенсировать 5 500 долларов.Это меньше 6000 долларов, которые принесут 3 процента. Если работник внесет больше, работодатель может выделить еще 500 долларов. Из взносов сотрудников могут удерживаться налоги FICA, но они не подлежат удержанию на уровне штата или федерального правительства.

Не выборные взносы

Работодатель может также выбрать невыборные взносы от имени сотрудников в плане SIMPLE IRA. Не должно быть дискриминации среди невыборных взносов — все сотрудники, зарабатывающие более 5000 долларов в год, автоматически имеют право на участие.Невыборные взносы могут составлять до 2 процентов от годового дохода до 245 000 долларов. Это действительно в пользу высокооплачиваемых сотрудников, но ограничивает невыборный взнос до 4900 долларов. Все взносы на 100% принадлежат сотруднику и, следовательно, принадлежат ему сразу после внесения взноса.

Процесс внесения взносов

Работодатели используют форму IRS 5305-SIMPLE или 5304-SIMPLE, чтобы установить ПРОСТОЙ план с IRS через выбранного хранителя. Учетная запись каждого сотрудника должна быть открыта с помощью формы 5305-S или формы 5305-SA.Взносы, удерживаемые из заработной платы, производятся через компанию по начислению заработной платы и взимаются в календарном году взноса, при этом взнос за декабрь вносится не позднее 30 января с учетом периодов выплаты заработной платы. Взносы работодателей, совпадающие или невыборные, выплачиваются за календарный год не позднее последнего дня подачи налоговой декларации — 15 апреля или 15 октября, если подано продление. Они производятся напрямую из бухгалтерии.

Взносы работодателей, совпадающие или невыборные, выплачиваются за календарный год не позднее последнего дня подачи налоговой декларации — 15 апреля или 15 октября, если подано продление. Они производятся напрямую из бухгалтерии.

Штрафы за раннее распространение

Крайне важно, чтобы участники плана SIMPLE IRA понимали правила и положения для распространения.Нормальное распределение облагается налогом как доход и может начаться в возрасте 59 1/2 лет. Раннее распространение штрафуется 10%. В отличие от других квалифицированных пенсионных планов, SIMPLE IRA имеет дополнительный штраф, если ранние выплаты производятся в течение первых двух лет после открытия учетной записи. Штраф в этот период составляет 25 процентов.

Ссылки

Writer Bio

Обладая более чем 15-летним профессиональным писательским опытом, Кимберли находит забавным взять технический вздор и сделать его забавным! Ее первая карьера была в сфере финансовых услуг и страхования.

401 (k) Лимиты взносов в 2020 и 2021 годах

Если вашей долгосрочной целью является комфортная пенсия, план 401 (k) — отличный способ добиться этого.

«Намного проще начать откладывать на пенсию сейчас, чтобы у пенсионных счетов было время для роста, а не ждать накопления на пенсию, когда вам нужно было бы сэкономить гораздо больше, чем если бы вы начали десять лет назад», — говорит Кэти Брюэр. CFP, основатель Your Richest Life, агентства финансового планирования, специализирующегося на Gen X и Gen Y.

С планом 401 (k) сотрудники имеют возможность сначала заплатить себе, сделав существенные ежегодные взносы на пенсию. Просто сначала установите вычет из заработной платы, чтобы внести свой вклад в ваш 401 (k) и выбрать инвестиции, а затем обновлять свои предпочтения, может быть, один раз в год. Вы можете спрятать немного больше в 401 (k), чем в IRA.

401 (k) лимиты взносов в 2020 и 2021 годах

На 2021 год лимит 401 (k) для отсрочки выплаты заработной платы сотрудникам составляет 19 500 долларов США, что равно лимиту 401 (k) 2020 года.Однако общий предел взносов, который включает взносы работодателя, увеличился до 58 000 долларов в 2021 году по сравнению с 57 000 долларов в 2020 году.

Списки работодателей не засчитываются в этот предел и могут быть довольно щедрыми.

Пределы взносов 401 (k) также применяются к другим так называемым «планам с установленными взносами», включая: планы

- 403 (b), доступные для работников образования и некоммерческих организаций.

- Большинство 457 планов, используемых государственными и местными государственными служащими.

- План сбережений федерального правительства.

401 (k) ограничения плана | 2020 | 2020 | Изменить |

| Отсрочка максимальной заработной платы работникам | 19 500 долл. США | 19 500 долл. США | нет |

| Денежные взносы для работников 50 лет и старше | 6 500 долл. США | 6 500 долл. США США | нет |

| Общий лимит взносов | 58 000 долл. США | 57 000 долл. США | + 1 000 долл. США |

| Общий лимит взносов плюс дополнительный взнос | 64 500 долл. США | 63 500 долл. США | + 1 000 долл. США |

| Предел компенсации при исчислении взносов | 290 000 долл. США | 285 000 долл. США | + 5 000 долл. США |

| Порог компенсации для ключевых сотрудников недискриминационного тестирования | 180 000 долл. США | 180 000 долл. США | нет |

| Порог недискриминационного тестирования сотрудников с высокой оплатой труда | 130 000 долл. США | 130 000 долл. США | нет |

Соответствие работодателя

Работодатели часто вносят соответствующие взносы, поэтому, если вы не воспользуетесь этим преимуществом, вы откажетесь от бесплатных денег. Но, возможно, вы не сразу получите право на эти деньги.

Но, возможно, вы не сразу получите право на эти деньги.

Хотя ваши взносы всегда закрепляются за планом, то есть они сразу же зачисляются на ваш счет, работодатели иногда накладывают ограничения по времени на свои взносы, чтобы побудить работников остаться.

«Соответствие компании — это способ, которым ваша компания откладывает средства на пенсию от вашего имени, но только если вы откладываете минимальную сумму, чтобы получить совпадение», — говорит Брюэр. «Это бесплатные деньги, которые требуют, чтобы вы положили определенную сумму на пенсию, чтобы получить бесплатные деньги.

Как правило, план 401 (k) может предлагать работодателю компенсацию в размере 50 центов на доллар, до 6 процентов заработной платы рабочего, что эквивалентно 3 процентам компенсации. Чтобы воспользоваться преимуществами полного соответствия, сотрудникам придется отложить 6 процентов своей зарплаты на план 401 (k). Некоторые планы более щедры, предлагая общее совпадение 6% или более. Обязательно воспользуйтесь преимуществом работодателя, потому что это бесплатные деньги для вас и гарантированная окупаемость ваших инвестиций.

У работодателей более высокий потолок взносов

Максимальный предел взносов работодателя 401 (k) намного более либерален. В целом, максимум, который может быть внесен в ваш план 401 (k) между вами и вашим работодателем, составляет 58000 долларов в 2021 году по сравнению с 57000 долларов в 2020 году. Это означает, что работодатель потенциально может внести гораздо больше, чем вы, в ваш план, хотя это это не норма.

Максимальный размер заработной платы для определения взносов работодателя и работника для всех планов, отвечающих требованиям налогообложения, составляет 290 000 долларов.Даже на этом уровне работодатель должен был бы внести огромную сумму, чтобы достичь предела в 58 000 долларов.

Традиционный и Roth 401 (k)

Некоторые работодатели предлагают как традиционный 401 (k), так и Roth 401 (k). С традиционным планом 401 (k) вы можете отложить уплату подоходного налога с суммы вашего взноса. Другими словами, если вы заработаете 80 000 долларов и внесете максимум 19 500 долларов, ваш заработок в 2021 налоговом году составит 60 500 долларов.

С планом Roth 401 (k) вы не получаете налоговых льгот заранее, но когда придет время снимать эти деньги при выходе на пенсию, вы не будете платить по ним никаких налогов.Все ваши накопленные взносы и доходы не облагаются налогом.

Инвестирование в планы обоих типов обеспечивает диверсификацию налогов, которая может пригодиться при выходе на пенсию.

Если у вас есть доступ как к плану Roth, так и к традиционному плану 401 (k), вы можете участвовать в обоих планах, если ваш общий вклад в оба плана не превышает 19 500 долларов.

Могу ли я внести 100 процентов своей зарплаты в план 401 (k)?

Если ваш заработок ниже 19 500 долларов, то наибольшая сумма, которую вы можете внести, — это заработанная вами сумма.Следует также отметить, что документ плана 401 (k) регулирует каждый конкретный план и может ограничивать сумму, которую вы можете внести. Это особенно относится к высокооплачиваемым сотрудникам, которые в 2021 году определяются как те, кто зарабатывает 130000 долларов США или более или владеет более чем 5 процентами бизнеса.

Спонсоры планов крупных компаний должны соблюдать определенные правила тестирования на дискриминацию, чтобы убедиться, что высокооплачиваемые сотрудники не получают односторонних преимуществ по сравнению с рядовыми. Как правило, высокооплачиваемые сотрудники не могут вносить больше, чем на 2 процентных пункта своей заработной платы, чем сотрудники, которые в среднем зарабатывают меньше, даже если они, вероятно, могут позволить себе припрятать больше.Цель состоит в том, чтобы побудить всех участвовать в плане, а не отдавать предпочтение одной группе перед другой.

Есть способ обойти это для компаний, которые хотят избежать правил тестирования на дискриминацию. Они могут дать каждому 3% оплаты независимо от того, сколько их сотрудники вносят, или они могут дать каждому 4% соответствующего взноса.

Какой процент я должен внести в 401 (k)?

Брюэр предлагает, чтобы ваши взносы основывались на процентах от вашего дохода, в зависимости от вашего возраста.Она рекомендует откладывать от 10 до 15 процентов своего валового дохода, если вам 20–30 лет или вы начали откладывать в те годы. Если вы отстаете в пенсионных накоплениях в возрасте от 40 до 50 лет, Брюэр рекомендует вам откладывать от 15 до 25 процентов вашего дохода.

Если вы отстаете в пенсионных накоплениях в возрасте от 40 до 50 лет, Брюэр рекомендует вам откладывать от 15 до 25 процентов вашего дохода.

«Если вы сейчас ничего не откладываете на пенсию и хотите начать, начните с как минимум 3 процентов, чтобы начать», — говорит Брюэр. «Увеличивайте свой вклад как минимум на 2 процента каждый год — и увеличивайте его в те годы, когда вы получаете большое повышение, — до тех пор, пока не достигнете целевого процента сбережений.»

Льготы для пожилых инвесторов

Если вам 50 лет или больше, вы имеете право делать« наверстывающие »взносы, добавляя дополнительные 6500 долларов, чтобы в 2021 году общий взнос составил 26000 долларов, что соответствует лимиты взносов с 2020 года. Общий максимум, который может быть спрятан в вашем плане 401 (k), включая взносы работодателя и отчисления конфискованных средств, составляет 64 500 долларов в 2021 году, или на 6500 долларов больше, чем максимальная сумма в 58 000 долларов для всех остальных. Убытки поступают со счета, на котором накапливаются взносы компании уходящих сотрудников, не участвовавших в плане.

Убытки поступают со счета, на котором накапливаются взносы компании уходящих сотрудников, не участвовавших в плане.

Как получить пенсионные сбережения

Обычно получить свои деньги может быть сложно, и правила часто устанавливаются планом, а не нормативными актами.

Например, правила позволяют получить доступ к деньгам:

- Взяв ссуду.

- Получение тяжелой отмены до достижения 59 лет ½.

- Ожидание до возраста 59 ½.

В то время как в большинстве планов предусмотрены ссуды, многие из них не позволяют снимать средства в трудных условиях, а некоторые планы требуют, чтобы человек был уволен до получения доступа к своим деньгам, даже если ему 59 ½ или больше.

В прошлом году из-за COVID-19 Закон о помощи, помощи и экономической безопасности в связи с коронавирусом или Закон CARES упростил получение ваших денег — до 100000 долларов США в виде займов или распределений, если план позволяет. Эти изъятия должны были быть произведены до конца 2020 года. Если вы взяли ссуду в тяжелых условиях в 2020 году, вы можете избежать уплаты 10-процентного штрафа, а также воспользоваться возможностью погасить ссуду без уплаты налогов в течение следующих трех лет . Если вы работаете в этой должности, подумайте о том, чтобы проконсультироваться со специалистом по налогам при подготовке налоговых деклараций, поскольку для этого необходимо подавать исправленные декларации.

Если вы взяли ссуду в тяжелых условиях в 2020 году, вы можете избежать уплаты 10-процентного штрафа, а также воспользоваться возможностью погасить ссуду без уплаты налогов в течение следующих трех лет . Если вы работаете в этой должности, подумайте о том, чтобы проконсультироваться со специалистом по налогам при подготовке налоговых деклараций, поскольку для этого необходимо подавать исправленные декларации.

Если вы действительно не в затруднительном положении, Брюэр не советует брать распределение или ссуду. Она отмечает, что на рынке нет заменяющего времени, и постоянная экономия с течением времени — один из лучших способов накопить богатство на будущее.

Подробнее:

Пенсионных тем — Взносы | Налоговая служба

Взнос — это сумма, которую работодатель и работники (включая самостоятельно занятых лиц) вносят в пенсионный план.

Лимиты взносов и пособий

Существуют пределы того, сколько работодатели и сотрудники могут ежегодно вносить в план (или IRA). В плане должно быть прямо указано, что взносы или пособия не могут превышать определенные ограничения. Лимиты различаются в зависимости от типа плана.

В плане должно быть прямо указано, что взносы или пособия не могут превышать определенные ограничения. Лимиты различаются в зависимости от типа плана.

Базовый лимит отсрочки по выбору

Базовый предел отсрочки по выбору составляет 19 500 в 2020 и 2021 годах, 19 000 долларов в 2019 году, 18 500 долларов в 2018 году и 18 000 долларов в 2015–2017 годах, или 100% от вознаграждения сотрудника, в зависимости от того, что меньше. Предел отсрочки по выбору для планов SIMPLE составляет 100% компенсации или 13 500 долларов США в 2020 и 2021 годах, 13 000 долларов США в 2019 году и 12500 долларов США в 2018 году.Денежные взносы также могут быть разрешены, если сотруднику 50 лет и старше.

Если общая сумма взносов сотрудника превышает предел отсрочки, разница включается в валовой доход сотрудника.

Срок внесения отсрочек по выбору

Работодатели должны вносить взносы сотрудников на доверительные или индивидуальные счета пенсионного плана, как только они могут быть разумно отделены от общих активов работодателя. Министерство труда устанавливает правило безопасного 7-дневного рабочего дня для взносов сотрудников в планы с менее чем 100 участниками.

Министерство труда устанавливает правило безопасного 7-дневного рабочего дня для взносов сотрудников в планы с менее чем 100 участниками.

Если вы не передали сотрудникам отсрочки по выбору как можно скорее, узнайте, как вы можете исправить эту ошибку.

Взносы работодателей

- Соответствующие взносы работодателя. Если документ плана позволяет, работодатель может сделать соответствующие взносы для работника, который вносит отсрочки по выбору (например, 50 центов за каждый отсроченный доллар). Соответствующие взносы работодателя могут быть дискреционными (вноситься в некоторые годы, а не в другие, в зависимости от решения компании) или обязательными, как в планах SIMPLE и планах Safe Harbor 401 (k).

Дискреционные или невыборные взносы работодателя. Если это разрешено в плановом документе, работодатель может делать взносы для участников, помимо соответствующих взносов. Эти взносы производятся от имени всех сотрудников, которые являются участниками плана, включая участников, которые предпочитают не вносить выборные отсрочки.

Виды взносов работников

- Снижение заработной платы / отсрочка по выбору взносов — это отчисления сотрудников до вычета налогов, которые обычно составляют процент от вознаграждения работника.Некоторые планы позволяют сотруднику вносить определенную сумму в долларах в каждый платежный период. Планы 401 (k), 403 (b) или SIMPLE IRA могут разрешать выборные отсроченные взносы.

- Назначенные взносы Рота — это тип выборных взносов, которые, в отличие от выборных взносов до налогообложения, в настоящее время включаются в валовой доход, но не облагаются налогом при распределении. 401 (k), 403 (b) и государственные планы 457 (b) могут их разрешить. Если план разрешает определенные взносы Roth, он также должен предлагать выборочные отсроченные взносы до вычета налогов.

- Взносы после уплаты налогов — это взносы в форме компенсации (кроме взносов Рота), которые работник должен включить в доход в своей налоговой декларации. Если план допускает отчисления после уплаты налогов, они не исключаются из дохода, и работник не может удержать их в своей налоговой декларации.

- Денежные взносы Если это разрешено планом 401 (k), 403 (b), правительственным 457 (b), SARSEP или SIMPLE IRA, участники в возрасте 50 лет и старше на конец календарного года также могут собирать улов. -вверх выборочные отсрочки взносов сверх основного лимита выборных отсрочек.

Если план допускает отчисления после уплаты налогов, они не исключаются из дохода, и работник не может удержать их в своей налоговой декларации.

Если план допускает отчисления после уплаты налогов, они не исключаются из дохода, и работник не может удержать их в своей налоговой декларации.Дополнительные ресурсы

Предел взносов для снижения заработной платы SIMPLE Plan

Взносы в план SIMPLE IRA состоят из взносов на снижение заработной платы и взносов работодателя.

Как работодатель, вы должны вносить равные или невыборные взносы. Никакие другие взносы не могут быть внесены в план ПРОСТОЙ ИРА.

В 2012 налоговом году максимальная сумма, которую каждый имеющий право сотрудник может выбрать, чтобы работодатель внес в его ПРОСТОЙ ИРА, не могла превышать 11 500 долларов США (как и в 2011 году).

Эти взносы должны быть выражены как процент от вознаграждения сотрудника, если вы не разрешаете сотруднику выражать их в виде определенной суммы в долларах.

Работодатель не может налагать ограничения на размер собственного взноса работника, за исключением соблюдения лимита в 11 500 долларов.

Участники плана, которым на конец календарного года исполнилось пятьдесят (50) лет, могут внести дополнительные взносы. Последующий взнос за 2012 налоговый год составляет 2 500 долларов США (как и в 2011 году).

Если вы или ваш сотрудник участвуете в любом другом соответствующем плане в течение года и ваш или

у вашего сотрудника есть отчисления на снижение заработной платы (выборные отсрочки) по этим планам, взносы на снижение заработной платы по плану SIMPLE IRA засчитываются в общий годовой лимит в 17000 долларов на 2012 год (16 500 долларов на 2011 год) за исключением взносов на снижение заработной платы и других выборных отсрочек.

Кто способствует ПРОСТОЙ ИРА?

И сотрудники, и работодатель вносят свой вклад в ПРОСТОЙ IRA.

Сотрудников:

Согласно плану SIMPE, сотрудники могут внести часть своей заработной платы (взносы снижения заработной платы) на свой собственный счет SIMPLE IRA.

Работодатель:

Работодатель должен предоставить:

- Соответствие или

- Неизбирательные (обязательные) взносы от имени сотрудников.

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

Руководители, совершающие ошибку 401 (K), зарабатывающие более 2

долларов, делают все время

Многие руководители считают, что они год за годом исчерпывают свои 401 (k) взносы.Однако из-за ограничения IRS 2021 401 (a) (17) в размере 2

долларов дохода и влияния, которое оно оказывает на индивидуальные и корпоративные взносы в 401 (k), многие из этих корпоративных профессионалов неосознанно упускают тысячи долларов. в потенциальных вкладах.

Каковы пределы дохода 401 (k)?

Существует довольно неизвестное правило, известное как предел взносов 401 (a) (17), которое не позволяет многим корпоративным профессионалам полностью увеличить свои взносы до налогообложения в размере 401 (k).Правила 401 (a) (17) устанавливают максимум того, какая часть компенсации работника может быть использована для определения взноса работодателя или соответствия сумме 401 (k) работнику и многим другим типам пенсионных планов.

В частности, правила 401 (a) (17) разрешают только сверхсекретным лицам получать взносы 401 (k) от своих работодателей с учетом до первых 2

долларов дохода для квалифицированного пенсионного плана, такого как 401 (k).

Как только кто-то начинает зарабатывать более 290 000 долларов в год, работодатель больше не может делать взносы от имени сотрудника в план 401 (k) своей компании.

Важно отметить, что после достижения этого порога дохода только компании запрещается продолжать вносить взносы. Сотрудник ограничен в своих отсрочках и взносах 401 (k) годовыми лимитами взносов IRS.

Узнайте больше о том, как эти лимиты взносов влияют на ваш 401 (k), по адресу:

В некоторых случаях план работодателя может указывать , что взносы в квалифицированный пенсионный план (например, 401 (k)) прекращаются, как только общая компенсация участника превышает годовые лимиты.Если ваша компания указывает это, как только вы достигнете порога компенсации в размере 290 000 долларов, и вам, и вашему работодателю будет запрещено вносить дополнительные взносы в 401 (k).

Исключения из ограничений 401 (a)

Существуют исключения из правил 401 (a) (17) о предельном доходе, согласно которым компания может разрешить своим сотрудникам учитывать доход, превышающий 290 000 долларов США, при внесении взносов в пенсионные планы. Немногие организации действительно допускают эти исключения, поскольку это регулярно мешает тестированию на дискриминацию, что создает более серьезные проблемы для организации.

Как ограничение дохода может повлиять на вас?

Мы начали работать с новым клиентом, который почти полностью пропустил свой 401 (k) взнос за год, несмотря на то, что думал, что он настроен на максимальное количество — все из-за ограничений 401 (a) (17).

Этот конкретный клиент был высокодоходным руководителем одной из ведущих нефтяных компаний Хьюстона, стремившимся максимально увеличить свой вклад в 401 (k) своей компании. У него была долгая карьера в компании, и он зарабатывал более 600 000 долларов в год между базовой заработной платой и бонусами.

Важно отметить, что ограничения 401 (a) (17) учитывают общий доход, включая любые бонусы или комиссионные, полученные в дополнение к заработной плате.

Он знал, что на 2021 год максимальная сумма , которую он может вложить в 401 (k), составляет 26000 долларов , так как он старше 50 лет, и что вклад его компании в 401 (k) в размере 8% будет максимальным на уровне 23 200 долларов США. дополнительные взносы в его 401 (k). К его счастью, он посетил нас в начале года.

Первоначально он взял максимальную сумму взноса сотрудника и разделил ее на свою ожидаемую приемлемую компенсацию (зарплата + ожидаемый бонус), чтобы определить, какой размер взноса до налогообложения из его зарплаты.

| Максимальное количество сотрудников 401 (k) Сумма взноса | Общая компенсация | Процент дохода до уплаты налогов |

26 000 долл. США США | 600 000 долл. США | 4% |

Его предположение заключалось в том, что если он установит свой взнос до налогообложения в свой 401 (k) на уровне 4%, то к концу года он достигнет максимума; однако это окажется серьезной ошибкой.Почему? Поскольку после того, как его премия и зарплата достигли предела в 290 000 долларов, и ему, и его работодателю было запрещено делать дополнительные взносы в его 401 (k).

Поскольку этот вкладчик установил его вклад в размере 4%, он бы внес в свой план только 11 600 долларов (= 290 000 долларов * 4%) — потенциально упустив 14 400 долларов взносов до налогообложения, которые он мог бы внести в план! После того, как мы сели с ним и показали ему его отчет 401 (k), он понял, что из-за той же ошибки в предыдущие годы, он упустил тысячи долларов налоговых сбережений.

(В 2021 году максимальный взнос до налогообложения для лиц старше 50 лет составляет 26 000 долларов США. Это то же самое, что и максимальная сумма взноса до налогообложения в 2020 году.)

Это то же самое, что и максимальная сумма взноса до налогообложения в 2020 году.)

Пределы дохода

влияют на размер взносов работодателя в ваш доход 401 (k)

Ограничения 401 (a) (17) применяются не только к взносам сотрудников, но и к взносам работодателей. Как только вы заработаете сверх установленного лимита взносов (290 000 долларов США на 2021 год), ваш работодатель больше не сможет вкладывать деньги в ваш 401 (k).Многие работодатели будут создавать неквалифицированные пенсионные планы, чтобы они могли продолжать делать взносы, даже если они не могут направить их в 401 (k), например:

Эти неквалифицированные пенсионные планы имеют дополнительные ограничения и ограничения, что делает их приятным преимуществом, но менее привлекательным, чем традиционные 401 (k). Если у вас есть неквалифицированный план, вам следует учесть множество факторов, предшествующих и перед выбором даты выхода на пенсию для , чтобы максимизировать ваши пособия и минимизировать налоги.

Убедитесь, что вы получите максимум 401 (k) взносов

Этот суперэкономичный игрок мог легко добиться максимального увеличения своего вклада в 401 (k), слегка изменив формулу. При определении своей формулы для взносов в 2021 году он должен взять максимальный лимит взносов на 2021 год в размере 26000 долларов США и разделить его на предел дохода 2021 года в размере 2

долларов США.

Для взносов в 2021 г. для лиц старше 50 лет 26 000 долл. США / 2

долл. США = 9%

Для взносов в 2021 г. для лиц моложе 50 лет 19 500 долл. США / 2

долл. США = 7%

Как максимальный размер взноса, так и лимит прибыли корректируются на инфляцию ежегодно.Оба предела используют одинаковую корректировку стоимости жизни, поэтому в большинстве случаев процент отсрочки остается неизменным из года в год.

В целом, если вы имеете высокий доход и подпадаете под ограничения 401 (k) заработанного дохода, вы не сможете делать взносы в свой 401 (k) пропорционально в течение всего года.

Как лимиты дохода влияют на взносы после уплаты налогов и взносы Рота

Также обратите внимание, что все отсрочки сотрудников затронуты лимитом прибыли .Сюда входят взносы Roth 401 (k) и взносы не-Roth после уплаты налогов 401 (k).

Если вы стремитесь максимально увеличить взносы до налогообложения и после уплаты налогов в 401 (k), важно убедиться, что вы увеличиваете до максимума взносы в источник после уплаты налогов до достижения предела дохода. При выполнении математических расчетов не забудьте взять максимум, который вы можете внести в источник после уплаты налогов, и разделить его на пределы дохода.

Например, наша сверхэкономная компания может внести 15 300 долларов в источник после вычета налогов в 2021 году, используя предположения из нашего предыдущего примера.Чтобы убедиться, что он может максимально увеличить взносы в источник после уплаты налогов в своем 401 (k), ему нужно будет отложить 5% (= 15 300 долларов США / 2

долларов США) в дополнение к взносу до налогообложения до достижения предела дохода.

Часто мы видим, как высокооплачиваемые сотрудники вносят взносы в свой 401 (k) в течение первой половины или трех кварталов года. Как только они достигают предела доходов, их чистая зарплата увеличивается, поскольку они больше не могут делать взносы в свою компанию 401 (k). Важно понимать, что если у вас высокий заработок, вы будете получать неуклюжую заработную плату на руки, причем в начале года заработки будут ниже, чем в конце.

В рамках нашего комплексного процесса управления активами и планирования мы ежегодно встречаемся с клиентами, чтобы анализировать прогнозируемые планы вознаграждения и вознаграждения сотрудников, рассказывая вам о возможных вариантах и помогая вам внести изменения, необходимые для оптимизации вашей конкретной ситуации. В Willis Johnson & Associates мы работаем с нашими клиентами, чтобы гарантировать, что они получают полный взнос 401 (k) своей компании, максимизируют свои отчисления до и после налогообложения, используют бэкдор Roth IRA, чтобы гарантировать, что они на пути к успеху.